La tyranie du lead non qualifié

Dans un système d'acquisition non filtré, chaque demande entrante mobilise le même niveau d'attention commerciale. Un prospect qui cherche un devis pour un impact de 2 mm sur un véhicule en dehors de la zone de service avec une franchise de 300 € consomme autant d'énergie qu'un propriétaire de SUV récent avec une assurance tous risques et un pare-brise fissuré en bordure de votre atelier.

Cette équivalence est une illusion coûteuse. Le premier dossier a une valeur économique proche de zéro pour votre centre. Le second est un dossier de 800 à 1 400 € de chiffre d'affaires avec une marge correcte et un client potentiellement fidélisable. Un système de qualification qui distingue ces deux réalités rapidement vous permet de concentrer votre énergie là où elle génère de la valeur.

Les critères de qualification pour le pare-brise

La qualification dans ce secteur repose sur quatre axes principaux, tous vérifiables en moins de 90 secondes lors d'un premier échange :

Axe 1 — Zone géographique

Le prospect est-il dans votre rayon d'intervention réaliste ? Pour un centre fixe, ce rayon est généralement de 15 à 30 km. Pour un service mobile, il peut s'étendre à 50 km. Un prospect hors zone sans disposition à se déplacer n'est pas un prospect pour votre centre — le traiter comme tel dilue votre capacité de traitement sans générer de revenu.

Axe 2 — Nature et urgence de l'intervention

Un impact inférieur — 10 mm sur une zone non critique peut être réparé. Un impact sur le champ de vision du conducteur, une fissure propagée ou un pare-brise brisé nécessite un remplacement. Ces deux situations ont des valeurs économiques très différentes et des délais d'intervention différents. La qualification permet de dimensionner correctement la réponse dès le premier contact.

Axe 3 — Couverture assurance et prise en charge

Le client dispose-t-il d'une couverture bris de glace ? Connaît-il sa franchise ? Son assureur fait-il partie de vos partenaires agréés ? Ces questions déterminent le mode de facturation, le délai de traitement administratif et la marge nette du dossier. Un client avec une franchise de 300 € sur un remplacement de 350 € a un profil de décision radicalement différent d'un client avec une couverture sans franchise.

Axe 4 — Disponibilité et intention d'action

Le prospect est-il disponible dans les 72 heures ? A-t-il déjà contacté d'autres centres ? Son urgence est-elle réelle (véhicule immobilisé, contrôle technique imminent) ou latente (découverte d'un impact depuis trois semaines) ? Ces signaux contextuels informent la priorité de traitement et le niveau d'investissement commercial justifié.

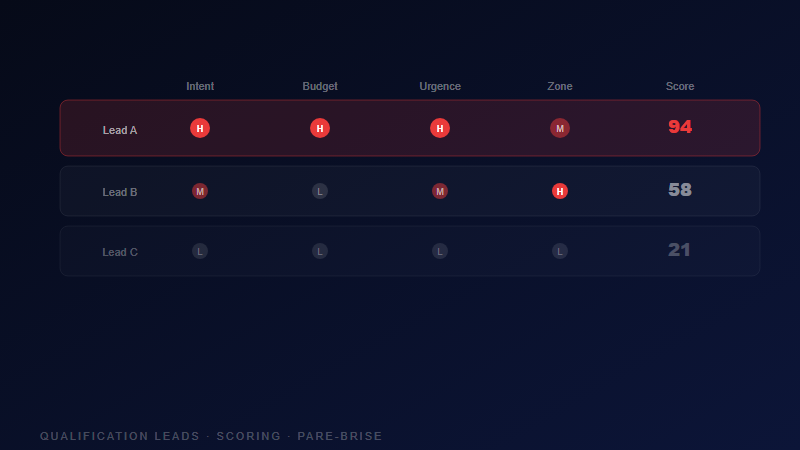

Mise en place d'un scoring de leads

Le scoring de leads consiste à attribuer une valeur numérique à chaque critère de qualification, de façon à produire un score composite qui reflète la probabilité de conversion et la valeur économique potentielle du dossier. Dans sa forme la plus simple :

- Zone dans le périmétre idéal : +3 points. Zone étendue acceptable : +1 point. Hors zone : 0 (disqualifié).

- Remplacement nécessaire : +3 points. Réparation d'impact : +2 points. Incertain : +1 point.

- Assurance sans franchise : +3 points. Avec franchise inférieure à 150 € : +2 points. Comptant ou franchise élevée : +1 point.

- Disponible sous 48h : +3 points. Cette semaine : +2 points. Indéterminé : +1 point.

Un score de 10 à 12 points justifie un suivi prioritaire immédiat. De 7 à 9, un traitement standard. En dessous de 6, un devis rapide sans investissement commercial disproportionné.

Qualification par le formulaire : filtrer en amont

Le formulaire de contact peut intègrer des champs de qualification qui filtrent naturellement les demandes non pertinentes sans créer de friction peréue. Demander le code postal filtre les hors-zone. Demander le type d'intervention segmente immédiatement les dossiers par valeur. Demander si le client est assuré "bris de glace" renseigne sur le mode de facturation. Ces informations collectées en amont permettent de prioriser le rappel sans effort de qualification téléphonique.